纺织服装业是意大利工业经济重要支柱之一。2007年意大利纺织服装业企业总量5.8万户,就业人数51.3万人,实现销售收入540亿欧元,出口总额280亿欧元。该行业是典型的外向型行业,出口占销售收入比重的52%;该行业主要由广大的中小企业组成,90%以上的纺织服装企业员工不到10人;该行业还是意大利制造业的中流砥柱,就业人数占其总量的11%,贸易顺差占25%,工业增加值占7%。

随着金融危机对全球经济负面作用加大,对意大利实体经济影响层面也在逐步延伸,影响范围不断扩大。特别是传统的纺织服装业,由于欧美市场占其出口份额超过60%,这些国家消费市场下滑直接影响意大利纺织服装业,表现在出口增长停滞、订货明显下降,加上国内消费疲软,生产连续下降,其面临形势不容乐观。

一、意大利纺织服装业运营现状

(一)3季度工业生产指数是全年低。

据ISTAT数据显示,3季度意大利纺织服装业生产指数是72.4,是全年低水平,也是近年来季度生产指数低水平,1季度和2季度分别是88.9和91.6。

1-9月份生产指数比去年同期下降0.9%,仅9月份当月就下降8.4%。

从分月看,除1、4、6月生产指数有所增长外,其他月份均有不同程度下降,自8月份起降幅加大。

(二)销售收入总体下降,但是3季度比2季度有所回升。

据ISTAT数据显示,3季度意大利纺织服装业销售收入指数是93,比去年同期下降5.9%,但是比2季度回升14.1%。

1-9月份销售收入指数比去年同期下降2.7%,仅9月份当月就下降3.7%。

从分月看,除1、2、4、7月销售收入指数有所增长外,其他月份均有不同程度下降,8月份降幅大,降幅达18.8%。

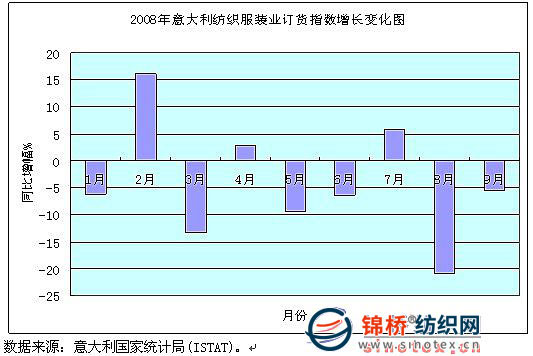

(三)订货下降,但是3季度也有所回升。

据ISTAT数据显示,3季度意大利纺织服装业订货指数是92.3,比去年同期下降4.2%,但是比2季度回升17.6%。

1-9月份订货指数比去年同期下降3.5%,仅9月份当月就下降5.6%。

从分月看,除2、4、7月订货指数有所增长外,其他月份均有不同程度下降,8月份降幅大,降幅达20.8%。

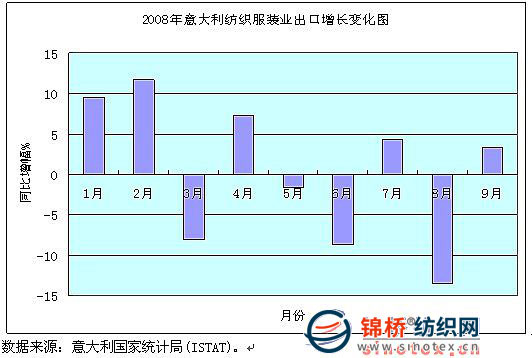

(四)意大利纺织服装业出口增长停滞不前。

据ISTAT数据显示,1-9月份意大利纺织服装业对全球出口金额209.55亿欧元,与去年同期基本持平,仅9月份当月就增长3.3%。

从分月看,除3、5、6、8月对全球出口金额比去年同期有所下降外,其他月份均有不同程度上升,2月份增幅大,增幅达11.7%,8月份降幅大,降幅达13.4%。

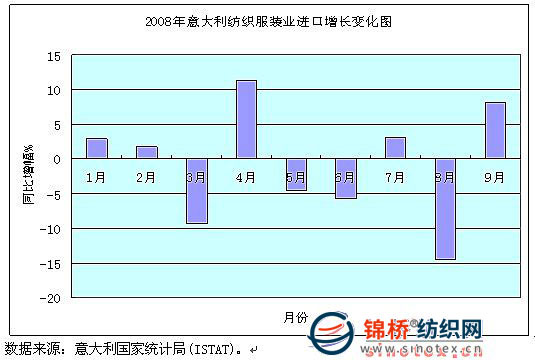

(五)意大利纺织服装产品进口下降。

据ISTAT数据显示,1-9月份意大利纺织服装业从全球进口总额134.38亿欧元,比去年同期下降0.9%,仅9月份当月就增长8.1%。

从分月看,除3、5、6、8月从全球进口总额比去年同期有所下降外,其他月份均有不同程度增长,8月份降幅大,降幅达14.5%。

(六)纺织服装企业对短期形势担忧加剧。

据SMI-ATI于11月所作抽样调查结果显示,纺织服装企业主对短期内经济形势信心不足,对未来预期担忧加剧。在调查企业中,50.6%的企业对未来表示悲观,41.5%的企业认为仍然将保持稳定,他们尽管对短期金融危机大环境影响下外部形势表示忧虑,但是有信心利用“意大利制造”竞争优势(如产品创新、产品多样化、分销加强战略等)现有资源度过难关。在调查企业中仅7.9%的企业持乐观态度。

二、意大利纺织服装业运营主要特点

(一)纺织业运营状况不佳,服装业基本保持稳定。

据SMI-ATI于11月份对200个纺织服装企业抽样调查结果显示,3季度大部分企业运营增长放缓,样本企业销售总收入下降2%。纺织业(毛条、纱线、面料等)和服装业出现明显分化,纺织业3个季度销售收入和订货均呈下降趋势,服装业销售收入均有不同程度增长,订货在2季度出现小幅下降后3季度又有所回升。

3季度,从销售收入看,纺织业同比下降6.6%,服装业增长1.2%。从订货看,纺织业降幅超过10%,服装业增长0.4%,保持稳定。

(二)出口对传统市场出现下降,对新兴市场继续增长。

据ISTAT数据显示,1-9月份意大利纺织服装业对欧盟出口同比下降1.9%,对非欧盟出口增长2.5%。

另据SMI-ATI数据显示,上半年意大利对传统市场国家出口出现不同程度下降。其中对德国出口下降7.7%,对西班牙下降3.7%,对英国下降8.7%,对美国下降5.9%,对日本下降8%。对新兴市场俄罗斯出口增长14.1%,仍然呈2位数增长势头。

(三)中国仍然是意大利纺织服装进口第1大来源国。

据SMI

-ATI数据显示,上半年意大利自中国进口各类纺织服装产品18.7亿欧元,比去年同期增长3.3%,占意大利纺织服装进口总额的21.4%,仍然是意大利纺织服装产品主要来源国。其他主要进口国分别是德国、土耳其、法国、罗马尼亚、突尼斯、印度等。

(四)在米兰证交所上市的10家意大利知名纺织服装企业中,仅有3家利润较去年有所增长。

1-9月份在米兰证交所上市的10家意大利纺织服装集团中,仅有贝纳通(BENETTON)集团、Mariellaburani集团、Ratti集团、经营运动品牌KAPPA的BasicNet股份公司的利润较去年同期有所增长,其他企业均有不同程度下降。经营中档品牌的STEFANEL集团销售收入较去年同期下降15.2%,经营高档品牌的ITHOLDING下降6.9%。

在米兰证交所上市的意大利纺织服装集团(公司)1-9月份运营情况表

| 销售收入(亿欧元) | 同比增幅% | 利润(EBITDA)(万欧元) | 去年同期(EBITDA)(万欧元) | 类型 | |

| STEFANEL集团 | 2.08 | -15.2 | -80 | 2420 | 服装 |

| BENETTON集团 | 15.34 | 4.3 | 24900 | 23200 | 服装 |

| AEFFE集团 | 2.4 | 4.6 | 3632 | 3922 | 服装 |

| IT HOLDING | 4.68 | -6.9 | 8320 | 9870 | 服装 |

| Mariella Burani时装集团 | 5.62 | 7.9 | 10662 | 6058 | 时装、皮具 |

| Ratti集团 | 0.73 | -5.7 | 280 | -180 | 面料 |

| BasicNet股份公司 | 2.43 | 17.3 | 2444 | 1738 | 纺织、服装 |

| Csp Internat | 0.83 | 0 | 2702 | 2761 | 内衣、袜业 |

| Filatura Poll | 0.12 | -1.7 | -20 | -15 | 纺织纱线 |

| Zucchi | 1.71 | -6.6 | -1772 | -82 | 家用纺织 |

| 数据来源:各大上市公司季报。 | |||||

(五)意大利纺织时尚产业联合会认为转折点将在今年年底和明年年初。

尽管目前内需和对欧盟出口均有所下降,但是据S

MI-ATI预计,考虑到各项刺激国内消费政策出台和对非欧盟国家出口良好势头,在其拉动下意大利纺织服装整个行业将有可能在今年年底和明年年初有所回升。

三、意大利纺织服装业应对危机主要措施

SMI-ATI副主席近日在年会上指出,全球性金融危机已经危及到意大利服装生产业和纺织时尚业,该行业对意大利经济影响力甚至超过汽车业,目前该行业面临大问题是在出口增长乏力外因上,国内需求也出现结构性下降。他呼吁意大利政府和欧盟积极关注该行业走势,并采取相应刺激消费和投资的措施以有效应对。

(一)政府资金支持补贴产业收入。

SMI-ATI认为意大利纺织时尚业有应对市场反应迅速的特点,因此对于外来资金支持也会有迅速、积极的反应。此举对于经济萧条时期提升整个产业界信心,带动生产、刺激消费走向良性循环轨道无疑是一剂良药。

(二)采取有效政策刺激国内消费。

SMI-ATI提出政府应采取多种优惠政策刺激消费者购买新服装产品,如消费者购买儿童服装支出可以凭借发票享受税收抵减;衣物以旧换新享有折扣等;对旅馆业重新装修所购买的纺织产品采取税收刺激;公共采购(如军队制服等)应鼓励采购方更加注重产品质量和技术含量,而不是过去主要以成本为目标;对那些符合欧洲生态毒理学法令和社会标准的健康面料产品和劳动安全产品提供税收便利化。由于游客消费是意大利纺织服装国内消费的重要组成部分,SMI-ATI还要求政府采取有效措施刺激旅游业,增加旅游消费。

(三)企业贷款便利化,扩大优惠贷款适用范围。

企业在研究创新方面投入可以申请享受税收优惠政策的贷款,但是使用范围不广。SMI-ATI认为纺织服装企业制作样品和新服装系列的过程也是企业创新的过程,因此其投入应该参照研究创新投入优惠政策,也应该获得优惠政策的贷款支持。

(四)呼吁欧盟实施原产地强制标识。

在欧盟层面,SMI-ATI认为,过多限制类措施使得欧洲投资环境复杂,降低对资本吸引力,限制制造业发展,因此呼吁欧盟将“限制排放”理念转为“鼓励高效”。SMI-ATI还呼吁欧盟实施原产地标识,强制规定来自欧盟外产品标注原产地。

版权声明

本文仅代表作者观点,不代表本站立场。

发布的有些文章部分内容来源于互联网。如有侵权,请联系我们,我们会尽快删除。

- 上一篇: 孟加拉国客户购买纱线

- 下一篇: 埃及取消对印度纺织品进口关税