近些年,全球纺织工作装贸易流向悄然发生变幻,中国作为大的纺织品出口国与工作装出口国,在产业链中占领着重要的一环。因国际关系变动,及越南、孟加拉国、印度等国纺织工作装产业链崛起,国际纺织工作装贸易浮现转移现象,中国纺织品及工作装出口份额在部分地区被挤占,开始下滑。本文选取中国、欧盟、美国、日本作为研究目标,分析10年间中国纺织品及工作装出口的变幻及欧盟、美国、日本进口的变幻。欧盟、美国、日本是中国大的纺织品及工作装出口地,同时也是全球纺织工作装贸易中举足轻重的环节,选取它们作为研究对象能够更直观地展现全球纺织工作装产业链变幻趋势。

中国纺织品、工作装出口

纺织品出口:欧盟、美国、越南占主要份额,越南占比在10年间增长明显

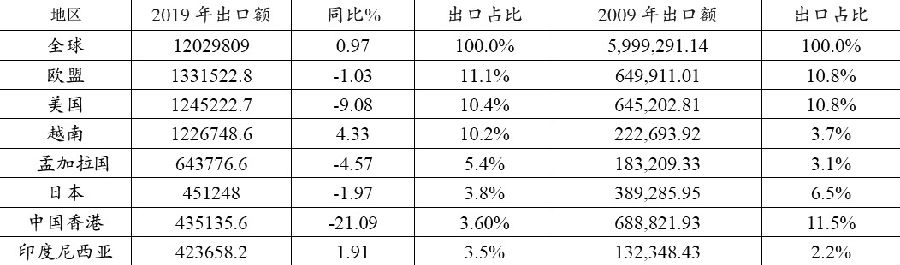

2019年中国纺织品主要出口地为欧盟、美国、越南、孟加拉国、日本、中国香港、印度尼西亚,其中中国对欧盟、美国、越南的纺织品出口占比均在10%以上,分离11%、10.4%、10.2%,孟加拉国占比为5.4%,日本占比为3.8%,中国香港占比为3.6%,印度尼西亚占比为3.5%。中国对美国纺织品出口金额在2019年同比下滑9%,对孟加拉国出口金额也同比下滑4.6%,越南则同比增添4%。

通过对2009年和2019年的数据进行对照,可以发觉中国对欧盟、美国的纺织品出口占比在10年间变幻不大,对中国香港的纺织品出口占比下滑明显,减幅8%,对越南出口占比在10年间增长6.5%,从2009年的3.7%增长到2019年的10.2%。

表为2009年与2019年中国纺织品主要出口分布(单位:万美元)

工作装出口:对欧盟、日本工作装出口份额在10年间显著下滑

2019年中国工作装主要出口地为欧盟、美国、日本,这三者占比分离22.4%、21.6%、10%。2019年中国工作装出口金额同比下滑4%,中国对欧盟、美国、日本的工作装出口金额均同比下滑,其中美国下滑幅度大。

通过对2009年和2019年的数据进行对照,可以发觉中国工作装出口金额较10年前增添41.6%,除美国外,中国对欧盟、日本的工作装出口金额均下滑,占比方面也浮现明显下滑。

表为2009年与2019年中国工作装主要出口分布(单位:万美元)

美国纺织品、工作装进口

2019年美国纺织品工作装进口总额1112亿美元,其中工作装进口金额838亿美元,纺织品进口金额274亿美元,两者比例为3:1。

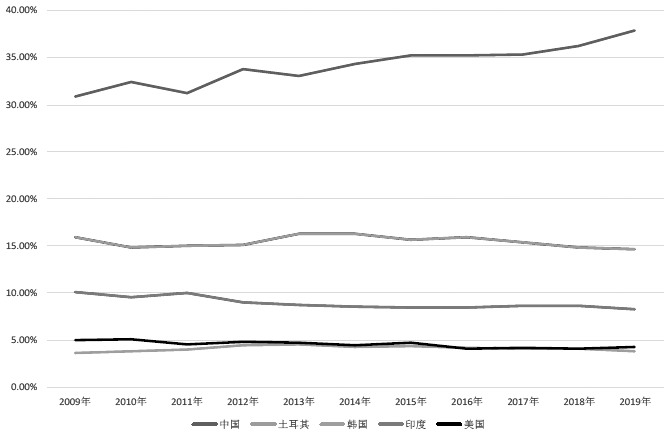

纺织品进口:中国份额大但10年来占比变幻不大,印度占比缓慢提升

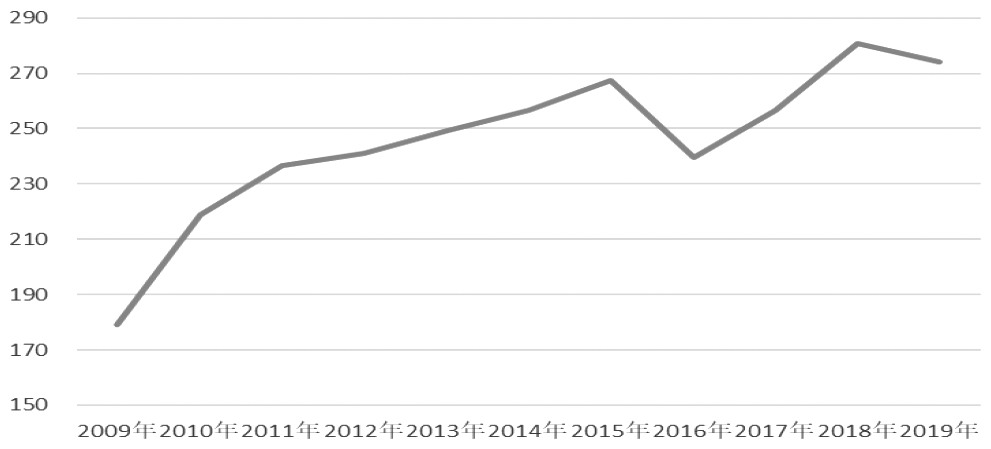

图为美国纺织品进口金额十年间变幻(单位:亿美元)

据美国纺织品和工作装办公室(OXTEA)统计的历史数据,从2009年至2019年的10年间,美国纺织品进口额集体呈现增长的趋势,除2016年及2019年纺织品进口额同比下降外,其他年份均是逐年增长的。2019年美国纺织品进口额较2009年增长53%。

从纺织品进口市场瞧,主要进口来源国为中国,2019年占比42%,其次是印度占比14.6%,欧盟占比8.5%排名第三。其中中国从2009年起就是美国大的纺织品进口来源国,这10年间,美国自中国进口的纺织品金额和自全球进口的纺织品金额走势基本一致,自中国进口的纺织品金额占比基本维持在40-50%。2019年占比同比下滑4.9%,究其缘故和中美贸易摩擦有关。美国纺织品第二进口来源国印度在10年前的占比仅为9.2%,低于欧盟,但10年间美国自印度的纺织品进口金额逐年增长,占比也呈趋势增添;欧盟虽在2009年占比14%,仅次于中国,但2011年占比同比下滑6%,此后基本维持7.5-8.5%。

工作装进口:越南异军突起挤占中国出口的份额

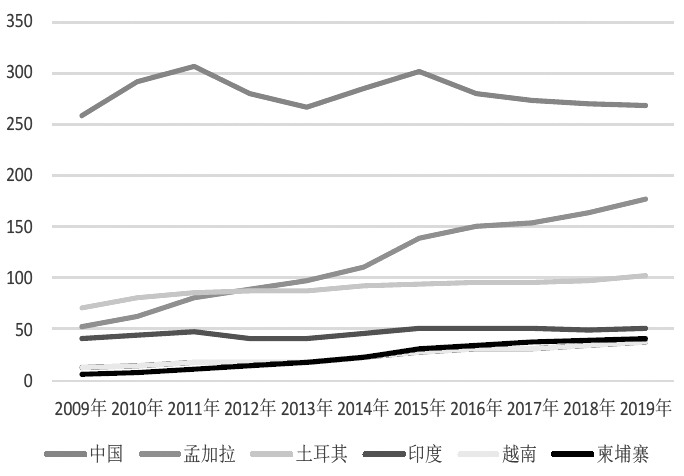

美国工作装进口金额在10年间也集体呈增长趋势,2019年美国工作装进口额838亿美元,较2009年的631亿美元增长32.8%。

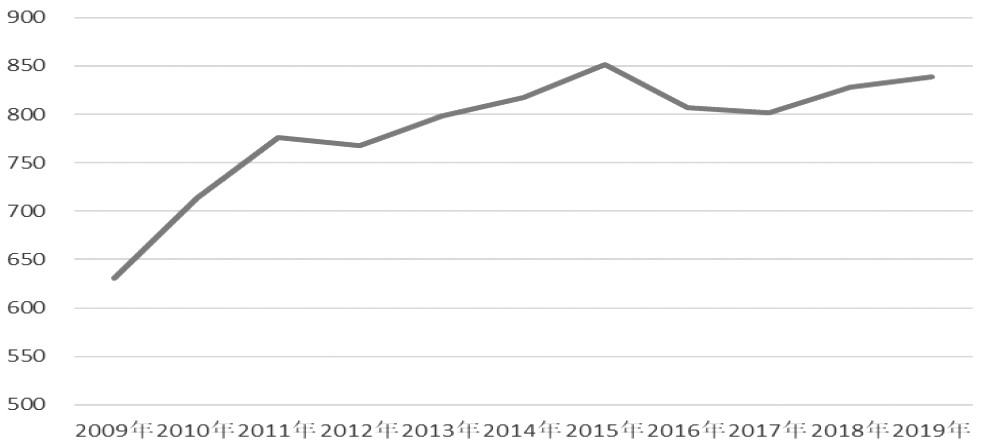

图为美国工作装进口金额10年间变幻(单位:亿美元)

从工作装进口来源国瞧,占比排名前5的国家分离是中国、越南、孟加拉国、印度尼西亚、印度,2019年美国对这几个国家的工作装进口金额占比分离29.7%、16.2%、7.1%、5.3%、4.9%。其中中国与越南在10年间的进口金额占比呈现明显的反方向变幻,美国自中国工作装进口金额先增后减,2019年工作装进口金额较10年前仅增长14亿美元,占比则呈现集体下滑的趋势,2019年占比较2009年的36.6%减少6.9个百分点;美国自越南工作装进口金额逐年稳定增长,2019年工作装进口金额较10年前增添85亿美元,增长1.67倍,占比方面也是逐年增长的,较10年前增添8.3个百分点。

由此可以瞧出,在这10年间,越南工作装产业不断壮大,产量及出口逐年提升,从某种程度来说,越南作为新兴的工作装生产及出口国和中国存在竞争关系,抢占中国工作装出口份额。2019年这一情况更加明显,美国自中国工作装进口金额占比同比下滑3.3%,越南同比增添1.43%,两者在2019年的增幅均是10年间大的一年,由于美国对来自中国的纺织品工作装加征关税,美国工作装下游企业减少对中国工作装的进口,转而增添对越南的工作装进口。其他进口国方面,孟加拉国、印度尼西亚、印度在10年间对美国的工作装出口金额均是逐年增长的,但曲线较越南平整许多,占比方面,惟独孟加拉国集体增长,2019年较10年前增添1.75%,印度尼西亚占比先增后减,集体波动不大,印度占比10年间波动不明显。

欧盟纺织品、工作装进口

纺织品进口:中国占比集体上涨趋势

图为欧盟10年间纺织品进口额走势(单位:亿欧元)

2019年欧盟纺织品进口金额281亿欧元,较2009年同比增添86%。

从纺织品进口市场瞧,主要进口来源国为中国,2019年占比38%,其次是土耳其占比14.6%,印度占比8.2%,排名第三。从纺织品进口金额来瞧,中国、土耳其、印度对欧盟的纺织品出口金额在10年间均是增长的,其中中国增幅大为129%,土耳其次之为71%,印度为52%。从纺织品进口金额占比瞧,中国占比集体呈现明显上涨趋势,2019年占比较2009年增添7个百分点,土耳其占比较10年前减少1.35个百分点,印度占比集体呈缓慢下滑趋势,较10年前减少1.84个百分点。

图为欧盟10年间纺织品进口金额分布(单位:%)

工作装进口:孟加拉国抢占中国对欧盟工作装出口份额

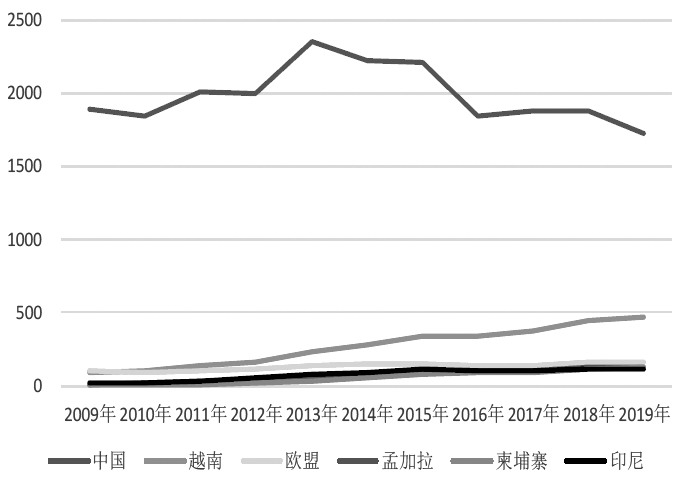

2019年欧盟工作装进口金额880亿欧元,较2009年同比增添53%。从工作装进口市场瞧,2019年排名前6的来源国分离为中国、孟加拉国、土耳其、印度、柬埔寨、越南,2019年占比分离30.5%、20%、11.6%、5.7%、4.6%、4.2%。

从工作装进口金额瞧,欧盟对中国工作装进口金额在10年间基本维持在250-300亿美元,2019年进口金额较2009年变幻不大;欧盟对孟加拉国工作装进口金额则呈现明显上涨趋势,10年间增幅达到241%;欧盟对土耳其工作装进口金额在10年间缓慢增长,增幅44%;欧盟对印度工作装进口金额在10年间基本维持在41-52亿欧元,增幅21%;柬埔寨、越南对欧盟工作装出口金额在10年间集体缓慢增添,其中柬埔寨从6亿欧元增长到40亿欧元,越南从12亿欧元增长到37亿欧元。

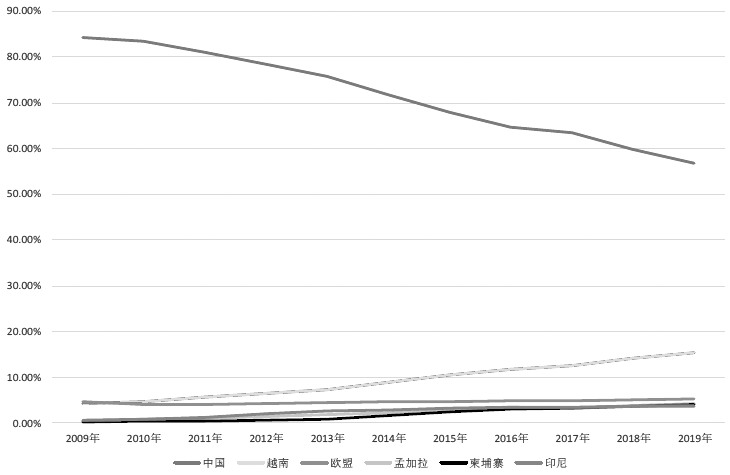

从工作装进口金额占比瞧,中国占比集体呈现明显下滑趋势,2019年占比较2009年减少14个百分点;孟加拉国占比变幻和中国刚好相反,由于欧盟对孟加拉国工作装进口额在10年间快速增长,使得其占比较10年前增长11%;土耳其占比集体变幻不大;印度在2019年的占比较10年前下滑1.47%;柬埔寨、越南对欧盟工作装出口金额占比缓慢提升,分离增添3.6个百分点与2.1个百分点。

图为欧盟10年间工作装进口额走势(单位:亿欧元)

日本纺织品、工作装进口

纺织品进口:中国占比大但逐年下滑,越南逐年增添

2019年日本纺织品进口金额907百万美元,较2009年同比增添55%。

从纺织品进口市场瞧,中国是日本大的纺织品进口来源国,占比达到54%,日本自其他国家进口的纺织品占比和中国相比差距甚大,均在10%以下。日本对中国纺织品进口金额在10年间也呈现增长趋势,2019年较2009年的数值同比增添31%,虽中国纺织品对日本出口体量很大,但通过观看进口占比在10年间变幻,我们也能瞧到一些不一样的东西。日本对中国纺织品进口金额占比在10年间呈现明显下滑趋势,降幅近10%,越南占比从2009年的2.7%增长到2019年的9.3%。

工作装进口:中国占比十年间下滑27个百分点,越南增添11个百分点

与纺织品进口分布类似,日本主要的工作装进口来源国也是中国,占比达到56.8%,10年间,日本对中国工作装进口金额集体呈现先增后涨趋势,2019年数值较10年前同比下滑8%。从占比趋势瞧,日本对中国工作装进口额呈现出一个十分顺畅的下滑走势,2019年较2009年的占比减少27个百分点;越南作为日本工作装进口第二来源国,日本对其工作装进口金额在10年间增长401%,占比则稳步上升,十年增幅达到11%。

图为日本10年间工作装进口额走势(单位:百万美元)

图为日本10年间工作装进口金额分布(单位:%)

总结

通过研究发觉,全球纺织品工作装贸易流向在10年间已发生明显变幻,中国作为传统的纺服出口大国,其出口占比开始下滑,越南、孟加拉国等新兴国家纺服出口占比浮现明显增长。

工作装方面,中国主要出口地为欧盟、美国、日本,其中2019年中国对欧盟、日本的工作装出口金额与占比较10年前明显下滑,对美国工作装出口金额与占比较10年前增长。分国家瞧,美国方面,其对中国工作装进口占比在10年间下滑6.9个百分点,和此同时,其对越南工作装进口占比增长8.3个百分点;欧盟方面,其对中国工作装进口占比在10年间下滑14个百分点,和此同时,其对孟加拉国工作装进口占比增长11%;日本方面,其对中国工作装进口占比在10年间下滑27个百分点,和此同时,其对越南工作装进口占比增长11个百分点。由此可见,越南、孟加拉国等国工作装生产及出口产业在10年间逐渐壮大,和传统工作装出口大国中国形成竞争,挤占出口市场,工作装产业链发生着转移。

纺织品方面,中国主要出口地为欧盟、美国、越南,欧美份额较10年前基本持平,但越南占比较10年前有明显增长。分国家瞧,中国在美国纺织品进口占大份额为42%,进口金额在10年间集体增长,但占比变幻不大,第二进口来源国印度占比则缓慢提升,不排解未来中国份额被其他兴起的纺织品出口地抢占;中国在欧盟纺织品进口也占领大的份额为38%,进口金额与占比在10年间均呈上涨趋势,欧盟方面目前没有瞧到有其他国家挤占中国对其的纺织品出口份额;越南对中国纺织品进口在10年间发生明显增长,这是因为近些年越南工作装生产及出口产业逐渐扩大,但其纺织品产业链不够尽善,还需要靠进口来满足。

AAASVSGHRUTO版权声明

本文仅代表作者观点,不代表本站立场。

发布的有些文章部分内容来源于互联网。如有侵权,请联系我们,我们会尽快删除。

- 上一篇: 越欧自贸协定生效 中企面对竞争需未雨绸缪

- 下一篇: 埃及对中国化纤毯产品延长征收反倾销税